Dzīvoklis izsolē?

Šāda situācija noteikti nebūs iepriecinoša, tomēr, lai arī šis ir noslēdzošais piedziņas process, no tā tomēr ir iespējams izkļūt. Tiklīdz īpašums nonācis izsolē, atcelt to ir iespējams nepilnu 3 nedēļu laikā no izsludināšanas, taču šajā gadījumā nepieciešams rēķināties ar kopējo izmaksu pieaugumu.

Ko iesākt, ja nekustamais īpašums nonācis izsolē?

- Pirmkārt nepieciešams sekot līdzi informācijai par nekustamā īpašuma izsolīšanu par ko ZTI izpildītājs paziņos nosūtot vēstuli uz deklarēto dzīvesvietu kā arī pēc tam tiks izvietots publisks paziņojums Latvijas Vēstnesī. Uzsākoties nekustamā īpašuma izsolei, tā būs apskatāma šeit - https://izsoles.ta.gov.lv .

- Otrkārt nepieciešams sazināties ar ZTI un noskaidrot precīzu saistību atlikumu ieskaitot ZTI amatatlīdzību, likumisko procentu uzrēķinu, īpašuma vērtēšanu u.c. ar izsoli saistītu izdevumu apmēru;

- Treškārt nepieciešmas izvērtēt vai ir iespēja segt saistības pašu spēkiem. Ja šāda iespēja ir, tad nevilcinoties nepieciešms pārskaitīt noskaidroto saistību apmēru uz ZTI depozīta kontu;

- Ja segt saistības pašu spēkiem nav iespējams, tad iesakām sazināties ar mums izmantojot kontaktu sadaļu un mūsu speciālisti palīdzēs atrast labāko risinājumu, lai atceltu izsoli un saglabātu īpašumu.

Ņemiet vērā, ka izsoli iespējams atcelt septiņas dienas pirms izsoles noslēguma. Ja šis termiņš tiek nokavēts, nekustamais īpašums tiek pārdots pircējams, kurš nosolījis augstāko cenu.

Lai saņemtu juridisku palīdzību lūdzu spiediet šeit!

Pēc palīdzības iespējams vērsties arī pie mūsu sadarbības partneriem pārkreditācija.lv , kur saņemsiet aizdevuma piedāvājumu parāda dzēšanai

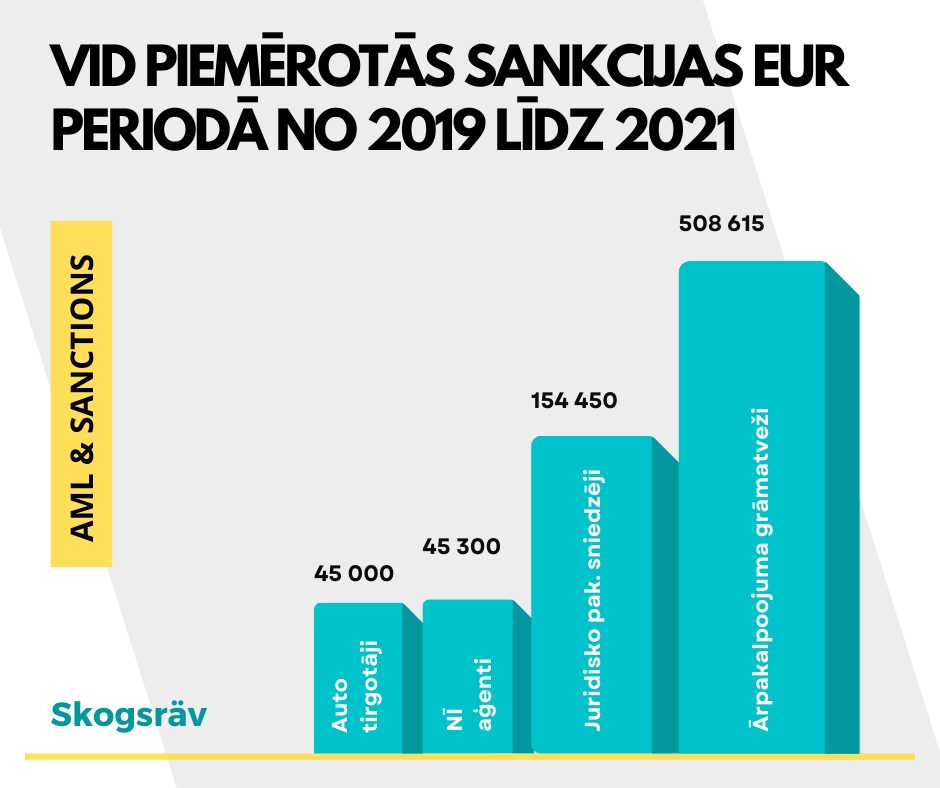

Atgūti vairāk kā 1000 nomas un līzinga objekti

Tikai trīs gadu laikā esam atguvuši vairāk kā 1000 nomas objektus par kuriem netiek veikti ikmēneša maksājumi. Vieglie transportlīdzekļi, komerctransports, lauksaimniecības un industriālā tehnika, ražošanas iekārtas, u.c.

SIA "Skogsrav" ir PTAC (Patērētāju tiesību aizsardzības centra) un Valsts Policijas licencēts uzņēmums ar spēkā esošu ārsputiesas parādu atgūšanas licenci un detektīvsabiedrības licenci. Mēs nodrošinām pilnu kustamas mantas atgūšanas pakalpojumu, sākot ar komunikāciju ar klienta nomnieku, transportlīdzekļa meklēšanu, atgūšanu no nomnieka, trešajām personām, autoservisiem, maksas autostāvvietām un citām vietām. Nodrošinām arī pilnu pārstāvniecību tiesībsargājošās iestādēs, sagatavojot un iesniedzot dokumentus kriminālprocesa uzsākšanai un transportlīdzekļa izsludināšanai meklēšanā. Minētais var ietvert lielu veicamā darba apjomu, bet būtiskākais, ka apmaksa par mūsu pakalpojumiem ir jāviec tikai pēc transportlīdzekļa atgūšanas un nogādāšanas stāvlaukumā.

Gadījumā, ja pēc uzdevuma nodošanas mums, nomnieks pats nogādās transportlīdzekli norādītajā stāvlaukumā, maksa par pakalpojumu būs mazāka.Katra transportlīdzekļa atgūšana notek sastādot transportlīdzekļa pieņemšanas nodošanas aktu, kurā tiek fiksēta transportlīdzekļa atgūšanas vieta, informācija par pusi, kura nodod transportlīdzekli, līzinga/nomas līguma numurs, transportlīdzekļa dati, tā defeki un cita svarīga informācija. Katrs atgūtais transportlīdzeklis pie atgūšanas tiek fotografēts.

Ja transportlīdzeklī ir nomnieka privātās mantas, nepieciešamības gadījumā nodrošinām šo mantu aprakstu, ievietošanu glabāšanas konteineros un terminētu bezmaksas uzglabāšanu.Pēc transportlīdzekļa novietošanas stāvlaukumā viens transportlīdzekļa pieņemšanas nodošanas akta eksemplārs un atskaite, kurā būs atgūtā transportlīdzekļa bildes, norādīta atgūšanas, un nogādāšanas vietā tiks iesniegta mūsu klientam. Kustamas mantas atgūšanu ārpus Latvijas Republikas robežām veicam tikai ar klienta saskaņojumu.

Iekšējās kontroles sistēmas izveide

Piesaki iekšējas kontroles sistēmas izveidi jau tagad!

Komunālo maksājumu parāds?

Pieaugot ikdienas izmaksām un energoresursu cenām, nereti iespējams nonākt situācijā, kad parādu apjoms sasniedz kritisko robežu. Aizvien biežāk Zvērinātu tiesu izpildītāju rīkotās izsoles ir saistītas ar komunālo maksājumu parādu. Tiklīdz īpašums nonācis izsolē, atcelt to ir iespējams nepilnu 3 nedēļu laikā no izsludināšanas, taču šajā gadījumā nepieciešams rēķināties ar kopējo izmaksu pieaugumu. Lai Jūsu īpašums nenonāktu publiskā izsolē, saistības nepieciešams segt vēl pirms kreditors iesniedzis prasību tiesā.

Pieaugot ikdienas izmaksām un energoresursu cenām, nereti iespējams nonākt situācijā, kad parādu apjoms sasniedz kritisko robežu. Aizvien biežāk Zvērinātu tiesu izpildītāju rīkotās izsoles ir saistītas ar komunālo maksājumu parādu. Tiklīdz īpašums nonācis izsolē, atcelt to ir iespējams nepilnu 3 nedēļu laikā no izsludināšanas, taču šajā gadījumā nepieciešams rēķināties ar kopējo izmaksu pieaugumu. Lai Jūsu īpašums nenonāktu publiskā izsolē, saistības nepieciešams segt vēl pirms kreditors iesniedzis prasību tiesā.Jaunuzņēmumu dibināšana

Nereti ideja par savu uzņēmumu apraujas, kad sākat šaubīties par dokumentu "jūru", kuru nepieciešams sagatavot, lai reģistrētu uzņēmumu, saņemtu licences, noslēgt sadarbības un darba līgumus un izpildīt valsts noteiktās prasības dažādu atļauju un licenču saņemšanai.

Arī doma par to, ka saņemt juridiskos pakalpojumus būs dārgi nereti attur no turpmākas dzīšanās pēc sapņa. Tomēr tas ir mīts. Esam palīdzējuši atvērt vairāk kā 100 dažādus jaunuzņēmumus un varam droši teikt - tas nebūs ilgi un nebūs dārgi. Tas būs Jūsu pirmais solis jaunam sākumam, kas dos Jums pārliecību, ka "ielietie pamati" kalpos veiksmīgai turpmākai attīstībai.

Sazinies ar mums spiežot zemāk:

Pacientam nodarītais kaitējums

Droša ārstniecība

Koncepcija, ka pacientiem, saņemot medicīnisko aprūpi, var tikt nodarīts kaitējums, ir zināms jau tūkstošiem gadu, kopš Hipokrāts deklarēja frāzi "vispirms nedariet kaitējumu", jeb “primum non nocere”. Lieks, jeb novēršams kaitējums sniedzot veselības aprūpes pakalpojumu rodas medicīniskas kļūdas rezultātā, kas saskaņā ar Slimību Profilakses un Kontroles Centra (turpmāk – SPKC) sniegto skaidrojumu ir nelabvēlīgs notikums vai gandrīz noticis negadījums, ko iespējams novērst, izmantojot pašreizējās medicīniskās zināšanas.

Pacientu drošība rodas pacienta drošības risku apzināšanā un risku mazināšanas uzlabojumu ieviešanā (procedūru un vadlīniju izstrāde, personāla apmācības, medicīnisko ierakstu kārtība) korelācijā ar nepārtrauktu veselības aprūpes kvalitātes uzlabošanu.

Pacienta tiesības un pienākums līdzdarboties

Pacientu drošības izpratne veidojusies vienlaicīgi ar medicīnas kā praktiskas zinātnes attīstību. Jau pirmajos rakstītajos medicīniskos dokumentos un valstu likumos (Mezopotāmija, Indija, Ķīna) tika iekļauta pacienta loma ārstniecības procesā un nepieciešamība pacientu aizsargāt no ļaunām vai dziļi neprofesionālām darbībām. Tā, piemēram, pastāvēja “Taliona” princips, kurš paredzēja taisnīgu atlīdzinājumu par radīto kaitējumu – dots pret dotu. Medicīnai attīstoties kā praktiskai zinātnei, tā secīgi nonāca pie slēdziena, ka medicīnas mērķis ir vesels cilvēks.Pats vārds pacients cēlies no latīņu valodas vārda “patior”, kurš tulkojumā uz latviešu valodu nozīmē “ciest”, jeb “paciest sāpes”. Ja persona cieš sāpes, tas nozīmē, ka tai nepieciešama medicīniska rakstura palīdzība.

Tomēr pacientu drošība un tās viens no svarīgiem elementiem vēsturiskā griezumā – pacienta tiesību un lomas pakāpeniska atzīšana ārstniecības procesā, ir būtiski evolucionējusi. Šodien pacientu drošība ir veselības aprūpes galvenais izaicinājums, kopš vairāki pētnieki un organizācijas norādījušas uz pacientu drošības trūkumiem, kuri rezultējas pacientu veselībai vai dzīvībai nodarītā kaitējumā vai pat letālā iznākumā.

Pacientu drošības izpratne veidojusies arī vienlaicīgi ar pacienta tiesību attīstību kopējā veselības aprūpes tiesību sistēmā. Attīstoties indivīda tiesībām un izpratnei par tā brīvībām, rodas arī jauns skatījums uz pacienta lomu ārstniecības procesā. Pacientu tiesības kopējā tiesību sistēmā tika aktualizētas tikai 20. gadsimta otrajā pusē. Tomēr, lai arī pacientu tiesības kā atsevišķa tiesību nozare ir ļoti jauna, tas nenozīmē, ka pacientiem pirms speciālā normatīvā regulējuma izveides tiesības nebūtu tikušas piešķirtas, jo pacientu tiesības kā darba autors minējis iepriekš, caurstrāvo cilvēktiesības. Fakts, ka pacients apzinās savas tiesības, var paaugstināt veselības aprūpes pakalpojumu kvalitāti un riskus, samazināt izmaksas kā arī samazināt slimnīcā pavadīto laiku.

Ārsts vairs nevar veikt ārstniecību , nenoskaidrojot un neņemot vērā pacienta gribu, izņemot, ja ir atbilstošs tiesiskais pamats. Papildus tam, šāda divu pušu mijiedarbība būtiski paātrina pacienta atveseļošanos un padara ārstniecību drošāku, jo pacients var līdzdarboties, ja ir informēts par aprūpes plānu un veicamajām manipulācijām. Pacienta tiesības ir viens no pacientu drošības aizsardzības mehānisma elementiem. Fakts, ka pacients apzinās savas tiesības, var paaugstināt veselības aprūpes pakalpojumu kvalitāti un samazināt gan riskus, gan slimnīcā pavadīto laiku.

Pacientu tiesības uz atlīdzību par viņa veselībai vai dzīvībai nodarīto kaitējumu

Saskaņā ar 2011. gada 9. marta Eiropas Parlamenta un Padomes izdoto Direktīvu 2011/24/ES, kā rezultātā tika izdarīti grozījumi PTL 16. panta pirmajā, tika izveidots Ārstneicības riska fonds (turpmāk - ĀRF), kurš pēc savas būtības ir ārstniecības personu civiltiesiskā atbildība, kas vienlaicīgi neparedz juridisku atbildību. Ar ĀRF izveidošanu tika būtiski atvieglots atlīdzinājuma pieprasīšanas un saņemšanas process pacientiem par viņu veselībai vai dzīvībai nodarīto kaitējumu. ĀRF tika izveidots, apzinoties, ka ārstniecība vienmēr ir saistīta ar noteiktu risku. ĀRF darbības galvenie principi:

- ĀRF darbība nav vērsta uz ārsta sodīšanu, un pacientam ir tiesības uz atlīdzību par nodarīto kaitējumu arī tad, ja ārsts visu ir izdarījis pēc labākās sirdsapziņas un nav konstatējama vainojama ārsta rīcība.

- Atlīdzība par pacienta veselībai nodarīto kaitējumu no ĀRF tiek aprēķināta pēc konkrētas formulas, ņemot vērā ekspertīzes rezultātā inspekcijas konstatēto kaitējuma atlīdzības procentuālo apmēru.

- Latvijā pacientam ar atlīdzības pieprasījumu jāvēršas ne vēlāk kā divu gadu laikā no kaitējuma atklāšanas dienas, taču ne vēlāk kā triju gadu laikā no tā nodarīšanas dienas.

- Pacients nav tiesīgs prasīt atlīdzinājumu no ĀRF, ja ir saņēmis to civiltiesiskā vai kriminālprocesuālā kārtībā. Turpat jānorāda, ka šāds noteikums nedarbojas, ja pacients saņēmis atlīdzību no ĀRF.

- Atlīdzības maksimālais apmērs noteikts 142 290 euro.

Pieteikuma iesniegšana

Lai iesniegtu pieteikumu Veselības inspekcijā, nepieciešams pirmšķietami secināt, vai vispār ir nodarīts kaitējums un vai šis kaitējums ir bijis paredzams. Mūsu juristi novērtēs Jūsu sniegto informāciju un dos atbildi par to vai ir pamats vērsties Ārstniecības riska fondā. Tāpat nepieciešams hronoloģiskā secībā sakārtot notikuma gaitu, iesaistītās ārstniecības iestādes un ārstniecības personas.

Lai saņemtu atlīdzību lūdzam sazināties ar mums un mūsu juristi ar Jums sazināsies tajā pašā dienā.

Ko iesākt, ja īpašums nonācis izsolē?

Mainoties dzīves apstākļiem, neapdomīgi aizņemoties vai citu sadzīvisku iemeslu dēļ iespējama situācija, kurā rodas grūtības atgriezt naudas līdzekļus vai pat samaksāt tekošos rēķinus. Sekas šādiem apstākļiem mēdz būt dažādas, tomēr vienas no nepatīkamākajām ir nekustamā īpašuma izsole. Nekustamā īpašuma izsoli Latvijā organizē Zvērtināts tiesu izpildītājs (turpmāk - ZTI) vai maksātnespējas administrators, ja uzsākts maksātnespējas process. Pēc tam, kad izpilduraksts nodots ZTI, tas veic piedziņas atzīmi, kas tiek reģistrēta Zemesgrāmatā vai Valsts zemes dienestā, atkarībā no tā, kur neskutamais īpašums ir reģistrēts. Ņemot vērā lietas apstākļus, ZTI var pieņemt lēmumu izsolīt nekustamo īpašumu publiskā izsolē, kas šobrīd tiek organizēta elektroniski un pieteikties tajā var ikviens.

Ko iesākt, ja nekustamais īpašums nonācis izsolē?

- Pirmkārt nepieciešams sekot līdzi informācijai par nekustamā īpašuma izsolīšanu par ko ZTI izpildītājs paziņos nosūtot vēstuli uz deklarēto dzīvesvietu kā arī pēc tam tiks izvietots publisks paziņojums Latvijas Vēstnesī. Uzsākoties nekustamā īpašuma izsolei, tā būs apskatāma šeit - https://izsoles.ta.gov.lv .

- Otrkārt nepieciešams sazināties ar ZTI un noskaidrot precīzu saistību atlikumu ieskaitot ZTI amatatlīdzību, likumisko procentu uzrēķinu, īpašuma vērtēšanu u.c. ar izsoli saistītu izdevumu apmēru;

- Treškārt nepieciešmas izvērtēt vai ir iespēja segt saistības pašu spēkiem. Ja šāda iespēja ir, tad nevilcinoties nepieciešms pārskaitīt noskaidroto saistību apmēru uz ZTI depozīta kontu;

- Ja segt saistības pašu spēkiem nav iespējams, tad iesakām sazināties ar mums izmantojot kontaktu sadaļu un mūsu speciālisti palīdzēs atrast labāko risinājumu, lai atceltu izsoli un saglabātu īpašumu.

Ņemiet vērā, ka izsoli iespējams atcelt septiņas dienas pirms izsoles noslēguma. Ja šis termiņš tiek nokavēts, nekustamais īpašums tiek pārdots pircējams, kurš nosolījis augstāko cenu.

Kas ir kredītu apvienošana?

Kredītu apvienošana tiek dēvēta arī par refinansēšanu vai pārkreditāciju. Tas ir jauns aizdevums, kurš tiek izsniegts ar mērķi segt iepriekš noslēgtos līgumus un parādus. Kredītu apvienošana jeb pārkreditācija ierasti tiek izmantota situācijās, kurās persona vairs nespēj pildīt esošās saistības pret kreditoriem. Noslēdzot jaunu kredīta līgumu, kurā tiek apvienoti visi iepriekšējie kredīta līgumi, persona iegūst to, ka vairs nav jāveic maksājumi dažādos datumos, dažādiem kreditoriem, bet tā vietā ir viens maksājums vienam kreditoram. Pie pārkreditācijas iespējams arī izvērtēt vai nav iespējams pagarināt maksājumu kopējo periodu, tādā veidā samazinot ikmēneša maksājumu. Aizņemoties būtu jāvērtē apstākļi un jaunā kreditora piedāvājums kopumā, lai noslēdzot jaunu kredīta līgumu apvienojot citus, aizņēmējs iegūtu viņam vēlamo elementu - laiku, mazāku maksājumu, saglabāt kustamo vai nekustamo īpašumu un izvairītos no iespējamām piedziņas darbībām. Pirms aizņemties, būtu ieteicams vērsties pēc konsultācijas, ja pašai personai nav zināšanu kredītu līgumos un dažādās ar to saistītās darbībās, kuras izriet no kredītu apvienošanas. Skogsrav ilggadēji konsultē gan privātpersonas, gan uzņēmējus pirms aizņēmuma veikšanas.

Kas ir auto kredīts?

Auto kredīts vai līzings? Tāds ir biežākais apjukums aizņēmēju rindās. Auto kredīts pēc būtības ir tas pats patēriņa kredīts, kura noteikumi tiek piemēroti auto iegādei. Auto kredīta priekšrocības ir tās, ka aizņēmējs tiek reģistrēts kā auto īpašnieks, nav nepieciešams līdzmaksājums, netiek vērtēts automašīnas vecums, stāvoklis un citi būtiski noteikumi, kuri pie līzinga pakalpojuma izvēles ir neatņemami. Auto kredīts arī neuzliek par pienākumu aizņēmējam obligāti iegādāties KASKO polisi. Auto kredīta mīnusi pavisam noteikti būs procentu likme, kura patēriņa kredītam pavisam noteikti būs augstāka kā līzinga pakalpojumam.

Kas ir patēriņa kredīts?

Patēriņa kredīts ir salīdzinoši īsa termiņa aizdevums, parasti no 1 līdz 5 gadiem. Šāds aizdevums visbiežāk tiek izlietots neparedzētu izmaksu segšanai vai dārgāku preču iegādei kā piemēram mājokļa remonts, sadzīves vai elektronikas preču iegāde, ārstēšanās izmaksas. Pirms patēriņa kredīta noformēšanas iesakām būt atbildīgiem un izvērtēt preču iegādes nepieciešamību, jo aizņemtā summa tiks aplikta ar procentu maksājumiem un galu rezultātā aizdevums būs jāatgriež.

Kas ir iegāde uz nomaksu?

Šobrīd aizvien vairāk dažādās tirdzniecības vietās ir pieejams iegādāties Jūsu izvēlēto preci uz nomaksu. Šāds darījums principā nozīmē to, ka pilna preces summa tiks sadalīta uz Jūsu izvēlēto laika periodu. Papildus pamatsummas atmaksai var tikt piemērota procentu likme par finansējuma izmantošanu. Prece, kuru iegādājaties izmantojot finanšu pakalpojumu pēc līguma parakstīšanas pāriet Jūsu īpašumā, taču Jums ir pienākums veikt ikmēneša maksājumu.

Nomaksas pakalpojums var tikt īstenots divejādi:

- nomaksas devējs ir tas pats preces pārdevējs, šajā gadījumā procentu likme netiks piemērota;

- nomaksas devējs ir preces pārdevēja piesaistīta kredītiestāde, šajā gadījumā visticamāk tiks piemērota procentu likme par finansējuma izmantošanu.

Kas ir līzings?

- Operatīvais līzings - finanšu nomas veids, kurā līzinga ņēmējs, maksājot ikmēneša maksājumu, pilnīgi neizpērk objektu. Pēc operatīvā līzinga termiņa beigām līzinga ņēmajam ir iespēja 1) līzinga objektu izpirkt par atlikušo vērtību, kas atrunāta līgumā, 2) nodot izpirkšanas tiesības trešajai personai, 3) pagarināt līgumu, 4) atgriezt objektu līzinga devējam.

- Finanšu līzings - finanšu līzings, kurā līzinga ņēmējs maksājot ikmēneša maksājumu pilnībā izmaksā objekta vērtību. Pēc pilnīgas saistību izpildes līzinga objekts nonāk līzinga ņēmēja īpašumā.